当前位置:新闻详细

当前位置:新闻详细

转载:http://goodsfu.10jqka.com.cn/20240702/c659392016.shtml

2024-07-02 08:48:47·来源: 华泰期货黑色研究

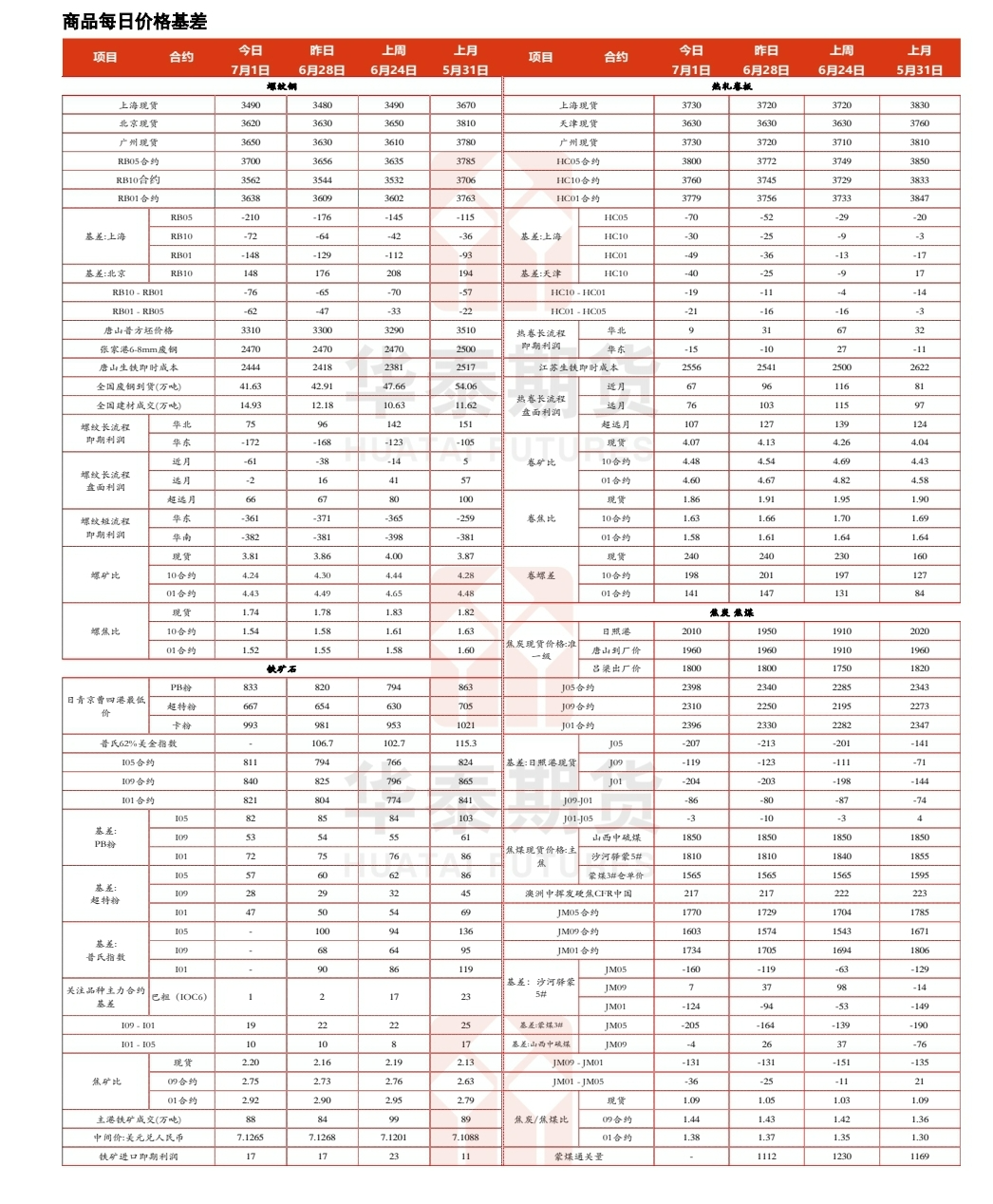

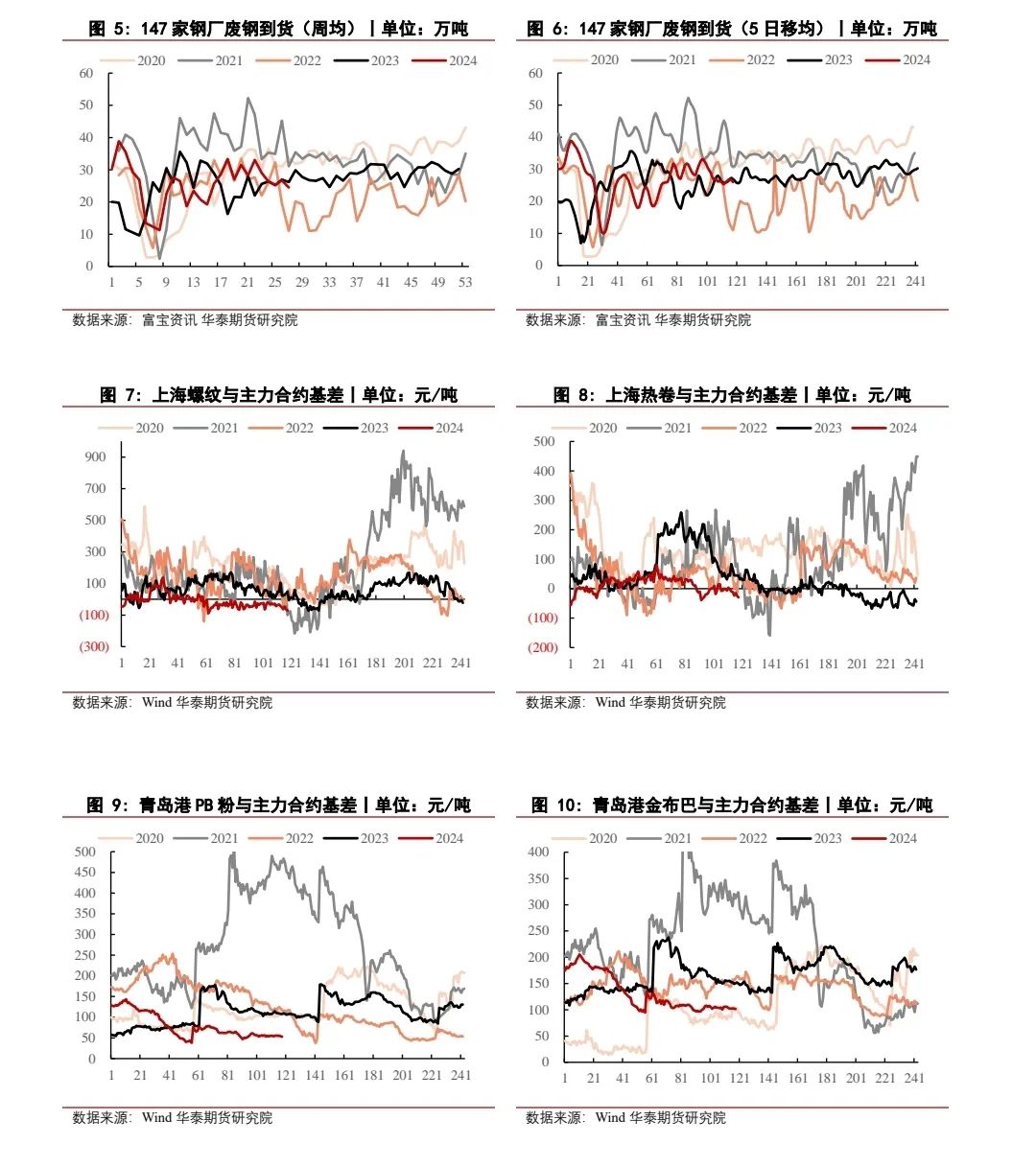

昨日央行发布关于国债借入操作公告,宏观氛围转暖。根据钢银最新公布的全国城市库存数据显示,建筑钢材库存变化不大,热卷有小幅累库,钢价全天震荡向上。至收盘,期货主力螺纹合约收于3562元/吨,较前日上涨25元/吨,涨幅0.71%;热卷主力合约收于3760元/吨,较前日上涨24元/吨,涨幅0.64%。现货方面,昨日钢材现货成交整体一般,但较上周有明显好转。螺纹、热卷不同地区有10-30元/吨不等的价格上涨,昨日全国建材成交14.93万吨。

综合来看:近期地产成交好转,市场情绪改善,黑色商品走强,但建材淡季仍制约钢材需求,现货市场谨慎为主。后期继续关注地产政策落地后地产数据变化,以及三季度地方债对基建的改善程度,跟踪淡季消费韧性和库存变化情况,短期预计建材价格仍将维持震荡格局。

策略:

全球发运续增,铁矿逆势上行

昨日铁矿石主力合约收盘价840元/吨,较上一个交易日上涨20.5元/吨,涨幅达到2.5%。现货端,铁矿石现货市场价格偏强运行,成交一般。贸易商报价积极性尚可,钢厂仍然按需采购为主,多持观望政策。PB粉日照港(600017)报价825元/湿吨,曹妃甸报价850元/湿吨,江阴港报价865元/湿吨。

在全球铁矿石发运量持续增加的背景下,铁矿石期货却保持了上涨态势。这主要得益于宏观政策的积极反馈,房地产利好政策实施一个多月以来,楼市成交出现明显好转,特别是二手房市场。这一趋势带动了黑色系板块整体市场氛围的回暖。供应端来看,根据钢联统计数据,最新一期全球铁矿石发运总量达到3712.5万吨,环比增加了374.5万吨。其中,澳洲和巴西的铁矿石发运总量为3092.2万吨,环比增加了259.4万吨。需求端来看,7月进入了北方高温和南方多雨的市场淡季,导致成材端需求有所减弱。但钢厂铁水产量较高,且废钢到货下滑,对铁矿存在刚需支撑。短期内,铁矿供需双强,库存高位,矿价偏震荡为主,后期需要关注全球发运情况,宏观情况及钢厂去库情况。

策略:

关注及风险点:宏观政策、供应量、钢材利润、去库速度等。

二轮提涨呼声渐起,煤焦价格偏强运行

昨日至收盘,焦煤主力2409合约收于1603元/吨,较上周五上涨43.5元/吨,涨幅2.79%;焦炭2409收于2310元/吨,较上周五上涨74.5元/吨,涨幅3.33%。现货方面,昨日港口准一级焦现货报1950元/吨,与上周持平。焦煤方面,山西低硫主焦S0.7报1905元/吨,环比持平,沙河蒙3主焦折仓单1565元/吨,均与前一日持平;进口蒙煤方面,受蒙古国大选及新旧运管单更换影响,周末通关有所减少。

综合来看:近期地产扶持政策的不断加码和房地产成交明显好转的背景下,黑色商品情绪整体偏暖,目前钢厂生产积极性较高,对双焦存在刚需支撑,且焦炭库存在黑色产业链当中最为健康,在现货市场出现第二轮提涨意愿之下,短期焦炭价格震荡偏强运行。;焦煤则受进口煤的供应旺盛影响,国内供给被冲淡,因此短期内焦煤预计呈现震荡运行。

策略:

下游需求乏力,煤价偏弱运行

期现货方面:产地方面,榆林地区需求持续走弱,加上大矿竞价出现流标,降价煤矿数量增多,部分承压煤矿降价10-20元/吨。鄂尔多斯区域观望情绪升温,煤矿供应较为平稳,当前主要以刚需拉运为主,市场供需局面表现宽松。晋北区域供给较为平稳,需求有所下降,矿上销售氛围趋淡,价格承压,小幅下跌为主。港口方面,中下游环节库存较高,叠加需求释放有限,目前市场旺季预期不断走弱,贸易商出货意愿不断提升,市场成交表现僵持。进口方面,受海运费上涨影响,进口煤采购成本增加,外矿报价维持高位。终端采购观望为主,市场实际成交仍偏少。

供应产量下降,纯碱大幅上涨

玻璃方面,昨日玻璃主力合约2409震荡运行,收于1551元/吨,上涨8元/吨,涨幅0.52%。现货方面,昨日全国均价1599元/吨,环比下跌4元/吨。沙河地区成交走强,华东市场以稳为主,华中地区产销淡稳,华南地区成交偏弱。整体来看,玻璃供应略微回升,周末部分国内部分地区情绪有所好转,但需求端市场整体仍偏弱。目前期现价格运行至天然气产线成本附近,价格存在一定支撑,关注后续三中全会宏观经济政策动态,由于宏观窗口期预期摆动观望情绪偏浓,预计玻璃价格短期震荡为主,等待矛盾积累。

纯碱方面,昨日纯碱主力合约2409大幅上涨,收于2126元/吨,上涨73元/吨,涨幅3.56%。现货方面,昨日国内纯碱整体走势偏弱。供应方面,新增1条产线停车检修。整体来看,纯碱产量处于历史高位水平,需求稳定,由于年内的持续高供给预期,会不断向下压制碱厂利润,纯碱供给过剩的格局将会持续。目前处于夏季检修期,尽管产量维持在高位,检修影响较往年偏小,但仍需警惕突发检修对盘面带来的影响。

策略:

关注及风险点:房地产政策、宏观数据情况、光伏产业投产、纯碱出口数据、浮法玻璃产线复产冷修。情况等。

市场观望情绪浓厚,双硅震荡走势为主

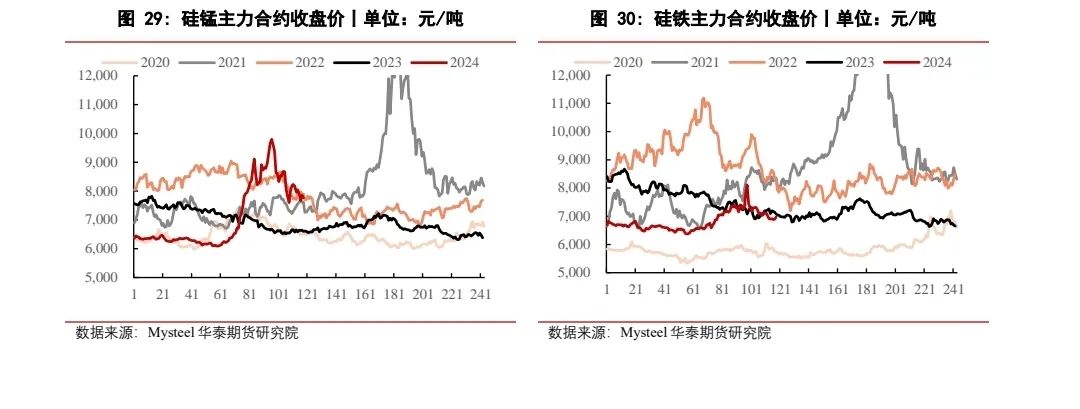

硅锰方面,昨日硅锰2409合约收于7530元/吨,较上个交易日下跌48元/吨,跌幅0.63%。近日持仓不断缩减,市场多空情绪交织,多持观望态度。供应端,目前在高利润刺激下,硅锰开工率及产量均持续提升,但高品矿短缺问题短期仍难解决,对硅锰的成本支撑仍在,需求端,钢厂增产叠加硅锰自身库存低位,对硅锰消费也存在一定支撑,但随着钢材消费逐步转入传统淡季,对硅锰的消费也会形成干扰。整体来看,供给干扰延续,成本支撑硅锰价格底部空间,考虑到目前市场多空博弈加剧,建议谨慎对待当前价格。后期关注锰矿发运、锰矿库存及锰硅产量提升情况。

硅铁方面,昨日硅铁期货价格整体维持震荡走势,硅铁2409合约收于6972元/吨,较上个交易日上涨58元/吨,涨幅0.84%。现货方面,主产区72硅铁自然块现金含税出厂6600-6700元/吨,75硅铁自然块7200-7300元/吨。供应端,高利润下硅铁产量持续增加,原料兰炭价格偏稳运行,对成本有所支撑,但需求端来看,钢厂复产已接近尾声,消费淡季到来,使得硅铁需求预期转弱。整体来看,硅铁基本面情况变化不大,多空博弈下预计短期价格维持震荡运行,后续需关注钢厂采购及硅铁去库速率的变化情况。

策略:

友情链接

友情链接